ほとんどのサラリーマンは50歳半ばから役職定年などにより給料は下がります。

固定費の支出の中でも生命保険料は大きな負担ではないでしょうか?

給料が減ってしまったので保険料を安くしたい… 安い保険で大丈夫…? 持病があるけど入れる…?

そんな人に向けて、今回は「生命保険」を解約し、「医療保険」だけに加入をして、保険料を月1万円以下にした方法を解説します。

ですから、僕は1年間に

と、相談しまくりました。

こうして選んだ保険で月に15,000円以上、保険料を安くすることができました。

保険料を月1万円以下にしたい人はぜひ。

目次

50代男性に保険料が月1万円以下でおすすめな保険とは?

![]()

ずばり、おすすめな保険とは

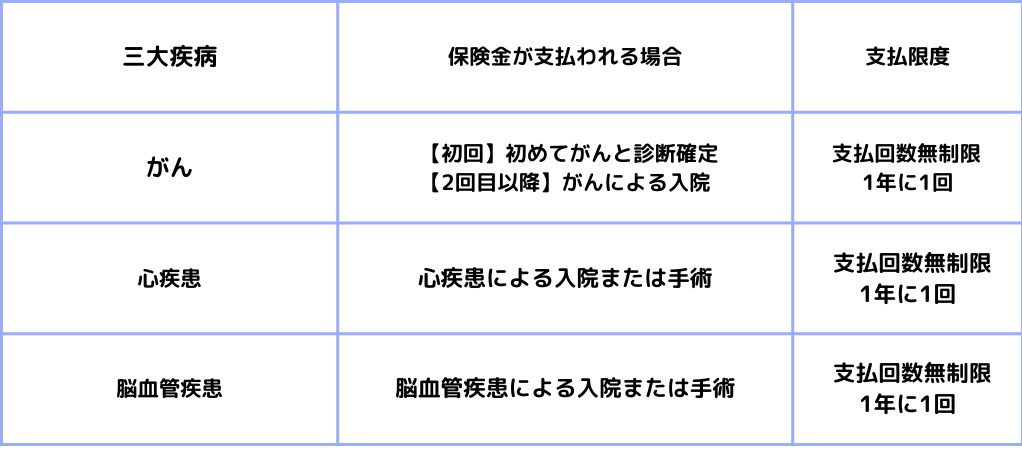

三大疾病保障保険

つまり、日本人の死因の50%以上を占める「ガン」・「急性心筋梗塞」・「脳卒中」だけに備える医療保険です。

50代男性が三大疾病保障保険に加入する目的は?

脳卒中・心筋梗塞は50歳を境に増え、がんは60歳代に入ると急激にかかる割合が高くなります。

また、三大疾病で非常に悪い状態になると治療費がかさみ、仕事ができなくなる可能性があるため

ことが重要になってきます。

保険料が月1万円以下のおすすめな三大疾病保障保険の商品

おすすめの商品を紹介します。

はなさく生命 はなさく一時金

健康に不安がある人が、かんたん告知で申込みできるのが「はなさく一時金」。

がん・心疾患・脳血管疾患で決められた理由に当てはまれば一時金を受取れます。

一時金(支払限度)は30万円~100万円の範囲で設定し、金額によって保険料が変わります。

僕は70万円に設定し、保険料は

毎月6,972円

ちなみに僕が70万円に設定した理由は「まとめ」で説明します。

ここだけ見ると他の商品と同じと思われると思いますが、実は大きなポイントがあります。

それではそれぞれのポイントをみてみましょう。

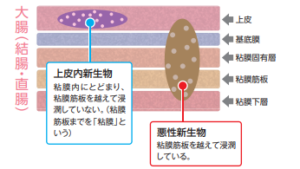

上皮肉がんも同額保障

がんは大きく分けると一般的ながんと上皮肉がんあります。

つまり、保険商品によっては上皮肉がんは保障の対象外になっているものがあり、がんと診断されたのに保険金がおりない事態が起きる場合があります。

現在、がん保険やがん特約に加入している場合は保険会社の担当者に

上皮肉がんでも保障はあるか

を確認することが大切です。

はなさく生命 はなさく一時金であれば、ステージ0のがんでも保障されます。

すべての心疾患が対象

心疾患とは心臓に起こる病気の総称です。

代表的なものとして

以上の4つがあります。

ここで注意をしないといけないのは、多くの保険会社は「急性心筋梗塞」は含めていますが、上記の4つを含めている会社は少ないのが現状です。

また急性心筋梗塞の場合、初診日から60日以上労働が制限される状態が継続したと医師の診断がなければ、保険金が支払われない会社が多いです。

はなさく生命 はなさく一時金であれば、「急性心筋梗塞」以外の心疾患も対象。

「急性心筋梗塞」の場合、1日以上の入院または手術を受けたときも対象。

すべての脳血管疾患が対象

脳血管疾患とは、脳の血管トラブルによって、脳細胞が破壊される病気の総称です。

脳血管疾患にはいろいろな種類がありますが、もっとも知られているのが「脳卒中」です。

脳卒中の代表的なものとして

以上のように大きく分けて3種類があります。

ここで注意しないといけないのは、脳卒中だけか、その他の脳血管疾患も含まれているかです。

また脳卒中の場合、初診日から60日以上、言語障害などの神経的後遺症が状態が継続したと医師の診断がなければ、保険金が支払われない会社が多いです。

はなさく生命 はなさく一時金であれば、「脳卒中」以外の脳血管疾患も対象。

「脳卒中」の場合、1日以上の入院または手術を受けたときも対象。

支払い回数無制限

がんは「再発」や「転移」のリスクがあり、心疾患と脳血管疾患も「再発」のリスクがあります。

保険会社によって1回のみ、複数回、無制限のタイプがあるので注意が必要です。

はなさく生命 はなさく一時金であれば、1年に1回を限度として何度でも保障されます。

デメリット

デメリットについては以下の2点があります。

がんで2回目以降の支払い条件が1日以上の入院が必須

つまり、通院では給付金を受け取ることがでません。

「急性心筋梗塞以外の心疾患」の場合、継続20日以上の入院 「脳卒中以外の脳血管疾患」の場合、継続20日以上の入院

それぞれ「以外の疾患」では20日以上の入院はないかもしれません。

50代男性が生命保険を見直す理由 その1

50代になると家庭の状況が変わってくるのではないでしょうか。

役職定年、子どもの独立や老後の備えなど家計を見直す絶好のタイミング、いや、絶対にやらなければならないと考えます。

役職定年

役職定年とは55歳~57歳で課長や部長を外れる制度で、年収は50~75%ダウンになります。

年収が500万で75%になった場合は年収が375万円まで下がります

毎月、約10.4万円減るということです!

普段の節約ではとても穴埋めできないので、固定費である生命保険の見直しも急いでしなければなりません。

生命保険は万が一に備えるものなので、貯蓄額や公的保障(高額療養費制度、傷病手当金など)があることをよく考えて、保障内容に無駄がないかを確認するべきです。

こちらもCHECK

子どもの独立

子どもの独立とは

家を出て、自分の稼いだお金で生活していること

ですから、子供の生活費や教育費などを生命保険で備える必要はありません。

つまり、死亡保障は減額もしくは無くしてもいいと考えます。

残された家族に少しでも多くのお金を残してあげたい気持ちはわかりますが、何千万円ものお金を残したら逆に不幸にさせてしまうかもしれません。

お葬式代と少しのお金を残してあげればいいのではと感じます。

老後の備え

50代の二人世帯以上の平均貯金額は約1,253万円、中央値は約350万円だそうです。

家庭によっては中央値よりも少ない場合もあると思いますが、諦めてはいけません。

保険料金の節減や子供の教育ローンが完済したら、それらのお金を積極的に貯金や投資に取り組むべきです。

![]()

50代男性が生命保険を見直す理由 その2

公的医療保険制度がある

公的保障制度には、もしもの場合に備えられるさまざまな給付金制度があります。

その中でも知っておくべき

について簡単に説明します。

高額療養費

ひと月の医療費が一定水準に達した場合、それを超えた金額を支給する制度です。

では、一般的な50代サラリーマン男性が、1ヶ月間入院して100万円の医療費がかかった場合のシュミレーションをして

①自己負担割合みます。

②自己負担限度額

③高額療養費として支給される金額

つまり、212,570円が高額療養費として支給され、実際に自分で支払う金額は87,430円になります。

ただし、食事代や差額ベット代は含みません。

高額療養費制度の詳細については、厚生労働省のホームページを確認してください。

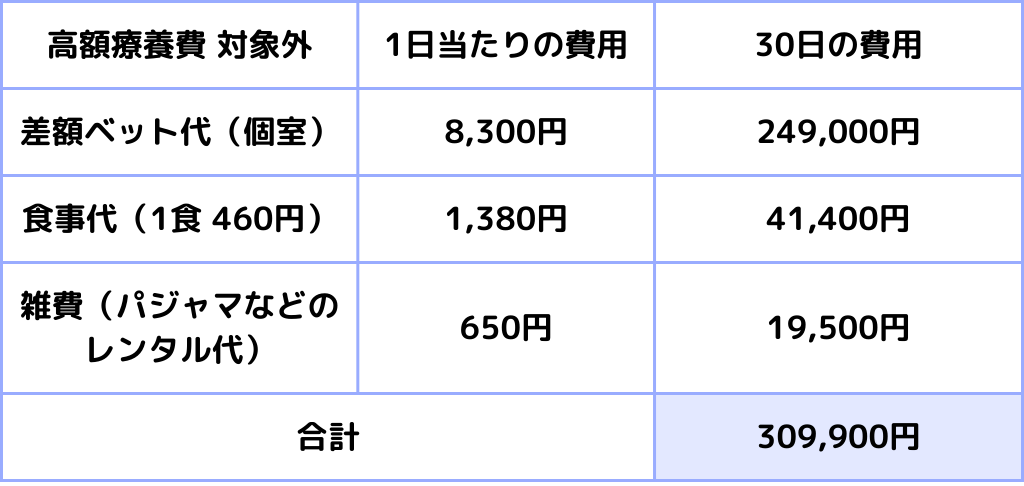

高額療養費制度の対象外はいくらかかる?

高額療養費制度の対象外となる医療費は自己負担となります。

30日間、個室に入院した場合のおよその金額です。

先述した自己負担限度額、87,430円に上記309,900円の合計金額397,330円が自己負担額となります。

傷病手当金

病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給される制度です。

では、役職定年になった50代サラリーマン男性が、30日間入院した場合のシュミレーションをしてみます。

1日あたりの支給額=(支給開始日以前12ヶ月の各月の標準報酬月額の平均)÷30日×3分の2

①標準報酬月額

「標準報酬月額」とは、基本給に各種手当を加えた1ヶ月の総支給額です。

ただし、年3回以下の賞与は対象になりません。

※標準報酬月額の36万円は役職定年になった僕の場合です。

②1日あたりの金額

③傷病手当金の支給額

傷病手当金の支給額は240,000円になりますが、ここから「住民税」と「社会保険料」は引かれるので、手取り額は約170,000円となります。

傷病手当金の詳細については、全国健康保険協会のホームページを確認してください。

生命保険を解約した理由

私が生命保険を解約した理由は3つありました。

個人年金はたまたまですが、27歳から月に1万円をかけていたので、こちらを死亡保障に引き当てようと考えました。

入院した場合、高額療養費の対象外を考慮しても20~30万円準備できていれば問題ないと判断し、入院保障は不要と考えました。

「万が一」にかけるよりも、「生きる」将来のためにお金をかけたほうが得だと考えました。

生命保険を解約した結果 その1

ちなみに私が解約した生命保険は、明〇安〇生命の「アカウント型」保険で12年間加入していました。

解約した結果

ちなみにこの解約金も万が一の医療費の備えとしました。

保障内容も含めこの商品の継続はおすすめできませんので、加入している方は見直しを検討したほうがいいかもしれません。

生命保険を解約した結果 その2

毎月の保険料を16,837円節減することができましたので

私はつみたてNISAの積立金額を毎月1万円にしていましたので、2万円にしました。

では、つみたてNISAで毎月の積立金額を1万円と2万円のシュミレーションを見てみましょう。

想定利回りは、長期投資した場合の金融庁が試算したデータからですと2~8%ととなっています。

次に想定利回り5%のシュミレーションを見てみましょう。

毎月の積立金額を2万円にすると、10年で300万円前後にもなります。

55歳からでも決して遅くはないので積極的に投資をするべきです。

金融庁の公式ウェブサイトから資産運用シュミレーションで将来いくらになるか簡単に確認できますのでぜひ。

![]()

50代男性の平均保険料はいくら?

出典:生命保険文化センター 令和元年度「生活保障に関する調査」(https://www.jili.or.jp/files/research/chousa/pdf/r1/2019honshi_all.pdf)

あなたはこの金額をみてどう思いますか?

もちろん「貯蓄型」であれば、万が一の備えとお金を貯めることはできます。

ただし、途中でお金を引き出すことは出来ませんし、どうしてもお金が必要な時は解約するしかありません。

途中解約した場合は返戻金はありますが、大半は支払った保険料より少なくなります。

50代男性どのくらいの人が入院してるの?

厚生労働省の「令和2年患者調査」による、人口10万人に対しての入院受療率をまとめてみました。

上記の例では、50~54歳の男性が10万人いたと仮定すると、551人が入院。

同じく55~59歳の男性が10万人いたと仮定すると、776人が入院していることになります。

受療率の詳細については厚生労働省のホームページを確認してください。

まとめ:【50代男性】は生命保険を見直すべき

今回は「生命保険」を解約し、「医療保険」だけに加入をして、保険料を月1万円以下にした方法を解説しました。

- 50代男性に保険料が月1万円以下でおすすめな保険とは?

- 保険料が月1万円以下のおすすめな三大疾病保障保険の商品

- 50代男性が生命保険を見直す理由 その1

- 50代男性が生命保険を見直す理由 その2

- 生命保険を解約した理由

- 50代男性の平均保険料はいくら?

- 50代男性どのくらいの人が入院してるの?

50代は仕事・家庭の環境が劇的に変化する。

仕事では役職定年などで収入は減り、家庭では子供が独立して教育費などの費用が無くなる。

つまり、固定費を見直して節減し、子供にかかっていた費用を貯蓄や投資に回し老後に備えるべきです。

最後:一時金を70万円に設定した理由

もし1年間入院または通院で高額療養費制度を利用した場合、4ヶ月目以降は自己負担限度額が安くなります。

つまり、1年間入院または通院で高額療養費制度を利用した場合、639,900円の費用がかかるため「70万円」に設定しました。

![]()